Prorogato fino al 31 dicembre 2024 il bonus verde, l’agevolazione destinata a chi effettua interventi straordinari di giardini e terrazze di proprietà. La misura consente di avere una detrazione dalle imposte per le spese sostenute. Agevolazione ad ampio raggio estesa anche alla realizzazione di giardini pensili e coperture a verde della casa ma anche di box e garage.

—

Non si tratta di uno sconto in fattura ma di una detrazione Irpef del 36% che il contribuente potrà avere per ogni immobile che possiede a uso abitativo su cui effettua gli interventi agevolabili. Il bonus non ha specifici limiti Isee e può essere richiesto solo dopo aver effettuato i lavori. Il bonus spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali. Sono comprese nell’agevolazione anche le spese di progettazione e manutenzione se connesse all’esecuzione di questi interventi.

La detrazione va ripartita in dieci quote annuali di pari importo e va calcolata su un importo massimo di 5.000 euro per unità immobiliare a uso abitativo. La detrazione massima è dunque di 1.800 euro per immobile. A differenza di altre agevolazioni, non è possibile convertire la detrazione Irpef in sconto in fattura o cessione del credito. Il pagamento delle spese deve avvenire attraverso strumenti che ne consentano la tracciabilità (per esempio, bonifico bancario o postale).

Nel bonus rientrano interventi quali:

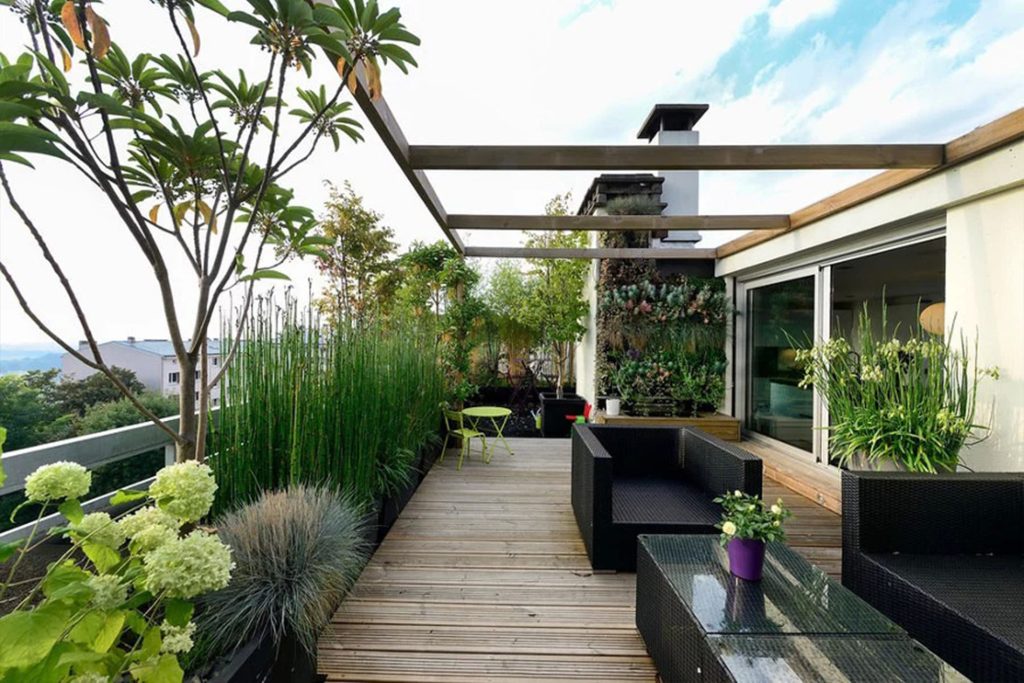

la sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni

la realizzazione di coperture a verde (pergolati)

i giardini pensili

le fioriere che abbelliscano balconi e terrazze

la riqualificazione di prati (sono esclusi quelli utilizzati per uso sportivo con fini di lucro)

le grandi potature

la fornitura di pianti e arbusti.

Gli interventi devono essere innovativi o che tendano a migliorare quello già esistente. Le opere realizzate devono essere permanenti. Nel bonus rientrano anche le spese per la progettazione e la manutenzione connesse all’esecuzione degli interventi. Inoltre, il bonus è ottenibile solo se ci si rivolge a personale specializzato per gli interventi sugli spazi verdi.

Non sono detraibili:

i lavori di manutenzione ordinaria di giardini già esistenti; quindi, lavori che non apportino nulla di nuovo. La misura nasce infatti per sostenere le spese straordinarie.

l’acquisto di attrezzature per la cura del giardino, come i tagliaerba

gli interventi in economia da parte del proprietario, come l’acquisto di vasi da mettere sul balcone

i sistemi di illuminazione e i complementi d’arredo delle aree verdi.

Il bonus non è previsto per immobili aventi una destinazione diversa da quella abitativa, come negozi o uffici.

Come si richiede

Il bonus può essere richiesto solo dopo aver sostenuto le spese per i lavori: è dunque necessario conservare le ricevute fiscali o le fatture rilasciate dalla ditta che ha eseguito i lavori. E’ inoltre d’obbligo produrre un’autocertificazione dove indicare la somma totale delle spese portate in detrazione, garantendo che si tratti di lavori documentati nel rispetto della normativa vigente. Le spese vanno indicate nel quadro “E” del modello 730 dell’anno in cui sono state sostenute, con il codice “12”. La dichiarazione dei redditi interessata sarà sottoposta ai controlli dell’Agenzia delle Entrate che verificherà la documentazione disponibile a supporto dei lavori eseguiti.

{kind=link}